本文

公的年金からの市・県民税の特別徴収

平成21年10月受給分の公的年金から、市・県民税の特別徴収(天引き)が始まっています。

税金の納付方法が変わるものであり、税額が変わるものではありません。

公的年金からの市・県民税の特別徴収は、公的年金の支払をする年金保険者が市・県民税を引き落とし、市へ納入する制度です。

納税の便宜や徴収の効率化を図るために納税方法が変わるものであり、この制度の導入によって、税額が変更することはありません。

対象となる人は、納税通知書に公的年金から特別徴収する税額の記載があります。

対象となる人は、次のすべてに該当する人です。

- 4月1日現在、満65歳以上の人

- 前年中の年金所得に係る市・県民税の納税義務のある人

- 年額18万円以上の老齢基礎年金、老齢年金、退職年金等を受給している人

- 塩尻市で、介護保険料が公的年金から天引きされている人

公的年金以外の所得がある方は、複数の納付方法となります

(例1)

公的年金と給与がある方は・・・

公的年金からは公的年金にかかる市・県民税が特別徴収(天引き)され、給与からは給与にかかる市・県民税が特別徴収(天引き)されます。

2つの方法で納付することになりますが、重複しているものではなく、合算した額が1年間の市・県民税となります。全国一律の税制によるものですので、ご理解をお願いします。

(例2)

公的年金と個人年金がある方は・・・

公的年金からは公的年金にかかる市・県民税が特別徴収(天引き)され、個人年金にかかる市・県民税は、納付書または口座振替(普通徴収)でご納付いただきます。

2つの方法で納付することになりますが、重複しているものではなく、合算した額が1年間の市・県民税となります。全国一律の税制によるものですので、ご理解をお願いします。

次の場合は公的年金からの特別徴収の対象となりません。

- 市・県民税を天引きする年金から、所得税、介護保険料、国民健康保険税(または後期高齢者医療保険料)を差し引いた残りの額が、特別徴収しようとする市・県民税の額以下となる場合。

- 公的な障害年金や遺族年金には、市・県民税が課税されないため、特別徴収の対象となりません。

- 年金担保融資を受けている場合。

- 公的年金からの特別徴収の対象者であっても、死亡、転出等により、年の途中で特別徴収が中止される場合があります。

- 税額が変更となった場合は、年の途中で特別徴収が中止される場合があります。

初年度の場合

- 6月(普通徴収1期)・8月(普通徴収2期)は納税義務者が納付書または口座振替で市・県民税を納めます。

- 10月からは年金保険者が年金からの特別徴収で市・県民税を納めます。

| 納付月 | 納付方法 | 税額(例) | 算出方法 |

|---|---|---|---|

| 6月 | 普通徴収(納付書、口座振替での納付) | 15,000円 | 年税額の4分の1 |

| 8月 | 普通徴収(納付書、口座振替での納付) | 15,000円 | 年税額の4分の1 |

| 10月 | 特別徴収(年金からの天引き) | 10,000円 | 年税額の6分の1 |

| 12月 | 特別徴収(年金からの天引き) | 10,000円 | 年税額の6分の1 |

| 2月 | 特別徴収(年金からの天引き) | 10,000円 | 年税額の6分の1 |

2年目以降の場合(下記(注意)も合わせてご覧ください)

- 前年10月から引き続き、4月の年金以降も天引き継続となります。

| 納付月 | 納付方法 | 税額(例) | 算出方法 |

|---|---|---|---|

| 4月 | 特別徴収(年金からの天引き) | 10,000円 | 前年度年税額の6分の1ずつ |

| 6月 | 特別徴収(年金からの天引き) | 10,000円 | 前年度年税額の6分の1ずつ |

| 8月 | 特別徴収(年金からの天引き) | 10,000円 | 前年度年税額の6分の1ずつ |

| 10月 | 特別徴収(年金からの天引き) | 15,000円 | 年税額から4月、6月、8月に納付した額を引いて残った額の3分の1 |

| 12月 | 特別徴収(年金からの天引き) | 15,000円 | 年税額から4月、6月、8月に納付した額を引いて残った額の3分の1 |

| 2月 | 特別徴収(年金からの天引き) | 15,000円 | 年税額から4月、6月、8月に納付した額を引いて残った額の3分の1 |

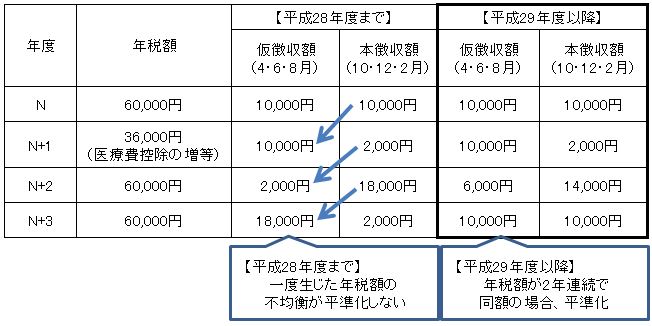

(注意)平成29年4月から、仮特別徴収税額(4,6,8月)の算定方法が変更になりました。

<平成28年度まで>

仮徴収額(4,6,8月)=前年2月と同額

<平成29年度以降>

仮徴収額(4,6,8月)=前年度の公的年金等に係る年税額の6分の1ずつ

平成28年度までは、年税額が前年度の額よりも大きく変動した場合、本徴収税額と仮徴収税額に差が生じると、その差が解消されませんでした。平成29年度からは、年税額が2年連続で同額の場合、平準化されます。

よくある質問

Q1:なぜこの制度が導入されたのか。

A:納税の簡素化と徴税の効率化を目的に平成20年度に地方税法が改正され、全国の市区町村で条例を改正し、平成21年度から始まった制度です。(地方税法第321条の7の2)

特別徴収の実施により、納税者の皆さんにとって、今まで銀行などに出向いて納付書で納めていた手間や、口座振替の場合でも残高不足で未納となることがなくなります。

従来からきちんと納税されていた人がほとんどですが、この制度により、市としてはより確実な徴税ができることとなります。

一方的な徴税ということでご批判もありますが、公平適正な徴税制度のためご理解をお願いいたします。

Q2:塩尻市だけこのような制度なのですか。

A:法律に基づき実施している制度です。

塩尻市だけではなく、平成21年度から全国で始まっています。

塩尻市では約6,000人ほど対象者がいます。

Q3:手取りが少なくなるから、年金からの天引きをやめてほしい。

A:そういった声もありますが、納税者の希望により天引きを中止することはできません。

中止されるのは、死亡、転出、年金の不足、年度途中の税額変更など、法律で定められた事由のみです。(地方税法第321条の7の2、地方税法施行令第48条の9の13ほか)

Q4:年金所得以外にも、農業所得があり、農業所得にかかる市・県民税の納付書が届いている。面倒だから、全部年金から天引きしてほしいが。

A:現在、年金からの天引きは、市・県民税全体のうち、年金所得にかかる税額のみ実施しています。

Q5:市・県民税額の確定は6月のはずだが、どうして確定前の4月に年金からの天引きをするのか。

A:年金からの天引きが2年目以降の人は、前年度の公的年金等に係る年税額の6分の1ずつを4月、6月、8月の年金から、天引きする仕組みとなっています(仮特別徴収税額といいます)。

これは、市・県民税額決定後の天引きだと、1回当たりの天引き額が大きくなってしまうため、その軽減を図る目的もあります。

4月、6月、8月の天引き額は仮の税額であるため、10月以降の年金からの天引きで、確定した年額との差額を調整します。(地方税法第321条の7の8)

Q6:父が亡くなったのですが、年金からの天引きはどうなりますか。

A:死亡すると、年金受給権がなくなるため、年金からの天引きは中止されます。ただし、年金保険者(日本年金機構等)への手続きが間に合わないと、天引きされてしまうケースもあります。その場合、年金保険者と市で連絡調整をし、納税義務者の遺族や年金保険者へ天引きした税額の還付等をすることとなります。

また、お亡くなりになられても、住民税の基準日は1月1日のため納税の義務は残りますので、地方税法の規定により相続人にその納税義務が承継されます。

このため、年金からの天引きが中止されると、残りの税額については納税義務者の遺族(相続人)へ納税通知書をお送りしますので、納付をお願いします。

還付と納付が混在する仕組みとなるケースもありますが、ご不明な点は市役所税務課市民税係(0263-52-0280(代表))へお問い合わせください。

Q7:公的年金からの特別徴収ではないのですが、公的年金にかかる市・県民税を、給与から特別徴収(天引き)してください。

A:4月1日現在、65歳以上の方の年金にかかる市・県民税については、公的年金からの特別徴収対象ではない場合、普通徴収(納付書または口座振替による納付)で納めていただくこととなります。

(地方税法第321条の3第2項及び第4項、塩尻市税条例第44条第2項及び第4項)

すべての税額を給与からの特別徴収にした方が楽な場合もあるかもしれませんが、法令上、この場合は給与からの特別徴収ができませんので、ご理解をお願いします。