本文

従業員に係る市・県民税の特別徴収について

会社や事業所などの給与支払者の皆様へ

従業員の負担軽減につながる特別徴収を実施してください。

市民税・県民税の給与からの特別徴収のしくみ

事業主(給与支払者)から給与を得ている人の市民税・県民税は、給与から天引きし、市へ納める「特別徴収」という納付方法を行っています。

特別徴収の流れは、まず、事業主から前年中の給与額などが記載された報告書が市へ提出されます。

その報告書をもとに市役所で税金の額を計算し、事業所へ通知します。

その後、事業主が毎月の給与から税金を天引きし、まとめて翌月10日までに市へ納入します。

(例)6月の給与から天引きした場合、7月10日までに市へ納入します。

給与からの特別徴収の対象となるのは、前年中に給与の支払いを受けた人で、4月1日現在、給与の支払いを受けている人です。

原則として、短期雇用者、アルバイト、パート、役員等を含むすべての従業員から特別徴収する必要があります。(ただし、支給期間が1ヶ月を超える期間により定められている給与のみの支払を受けている場合等を除く。)

法律で義務付けられている特別徴収

特別徴収を行う事業所等は「特別徴収義務者」と呼ばれます。

特別徴収義務者は、市が条例に基づき指定し、市民税・県民税の特別徴収を行うことが義務付けられ、従業員の給与から天引きした税を翌月10日までに納めることとなります。

(地方税法第1条第1項第10号、第321条の4、塩尻市税条例第45条、第46条)

特別徴収は納税者の負担軽減につながります

- 従業員が、金融機関等の営業時間中に納付書を持って行き納付する手間がはぶけます。

- 口座振替契約をされている納税者の場合、口座残高不足による未納を防止できます。

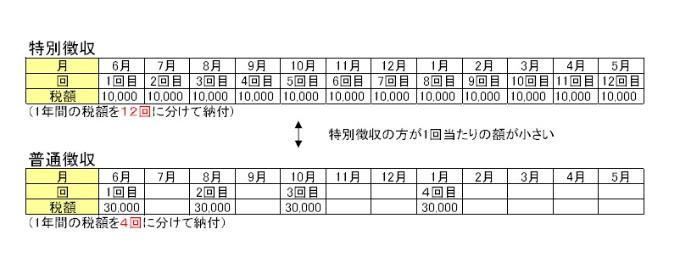

- 年4回に分けて税を納付していただく「普通徴収」と比べ、年12回に分けて税を納付していただくため、1回当たりの納付額が低くなります。

- 事業主の皆様にとっては、所得税の税額計算や、年末調整の必要がありません。

市で計算をして通知した税額を、納付書又は金融機関との契約により納入する仕組みとなっています。

例)1年間の市民税・県民税が120,000円の場合

特別徴収税額の納期の特例について

市民税・県民税の特別徴収を行う事業所で、給与の支払を受ける従業員が常時10人未満である場合、市長の承認を受けることにより、年12回の特別徴収の納期を年2回に分けて納入することができます。(地方税法第321条の5の2)

市民税・県民税特別徴収税額の納期の特例に関する申請書[PDFファイル/78KB]

市民税・県民税特別徴収税額の納期の特例に関する申請書[PDFファイル/78KB]

- 6月から11月までの特別徴収税額は12月10日までに、12月から翌年5月までの特別徴収税額は翌年6月10日までに納入してください。(納期限が土・日曜日、祝日の場合は、その翌日)

- この特例は、特別徴収義務者(事業主)が納入する場合の特例です。納税義務者(従業員)からの徴収は、毎月の給与の支払の際に行ってください。

給与の支払を受ける者が常時10人以上になったことの届出書[PDFファイル/52KB]

- 納期の特例の承認を受けた事業主で、従業員の人数が10人以上となるなど、要件を満たさなくなった場合は、速やかに市へ届け出てください。

例外として特別徴収を行わないことができる場合

以下の理由(普A~普F)に該当する場合は、当面、例外として特別徴収を行わないことができます。

この場合、給与支払報告書の提出時に「普通徴収切替理由書」を提出していただくとともに、給与支払報告書個人別明細書の「摘要欄」に該当理由の符号(普A~普F)を記載することにより、該当者をお知らせいただく必要があります。

| 符号 | 該当理由 |

|---|---|

| 普A | 総受給者数(※1)が2人以下の事業所 |

| 普B | 他の事業所で特別徴収されている(例:乙欄適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支給額が93万円以下) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月でない) |

| 普E | 事業専従者(個人事業主のみ対象) |

| 普F | 退職者又は退職予定者(5月末日まで) |

※1事業所全体の受給者の数で、上記「普B」~「普F」の理由に該当して普通徴収とする対象者

(他市町村分を含む。)を除いた数

市・県民税 特別徴収Q&A

パートやアルバイトの従業員も特別徴収しなければならないのですか?

前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている者は特別徴収の対象となります。従って、パートやアルバイトの方であってもこの要件に当てはまる場合には、特別徴収の対象となります。

従業員から普通徴収にしてほしいと言われているのですが・・・

特別徴収制度は以前から地方税法で定められており、事業主や従業員個々の希望により「普通徴収」を選択することができる制度ではありません。(地方税法第321条の4)

経理事務の負担も増えるので特別徴収はしたくないのですが・・・

従業員(納税義務者)が少ないことや、経理担当者がいないといった理由で特別徴収を行わないことは認められていません。

個人住民税の特別徴収は、市町村から通知された特別徴収税額を毎月の給与から差し引き、翌月の10日までにそれぞれの市町村に納入していただくことになりますが、所得税の源泉徴収のように、税額計算や年末調整等の事務の必要はありません。

地方税法等に基づき、個人住民税の特別徴収を適正に実施するため、ご理解とご協力をお願いします。

関連情報

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)