本文

国民健康保険税の算定

国民健康保険税の算定について記載しています。

国民健康保険税の税率改定の背景等を知りたい方は、国民健康保険税の税率改定についてをご覧ください。

令和8年度の変更点は次のとおりです。

- 国民健康保険税率が変更となりました。

- 国民健康保険税の課税限度額が変更となりました。

- 低所得世帯に対する国保税の軽減(5割・2割)の基準額が変更となりました。

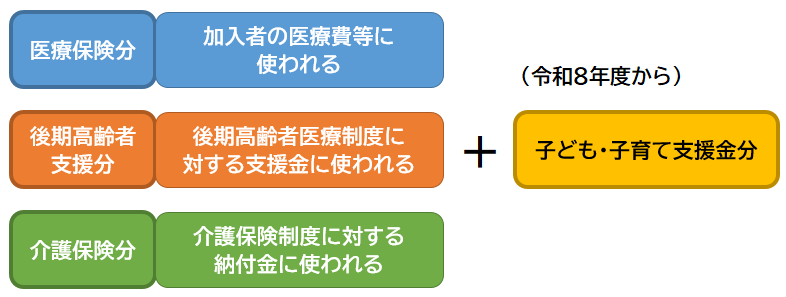

令和8年度から「子ども・子育て支援金制度」が始まります

子ども・子育て支援金制度は、全世代や企業の皆様から医療保険の保険料と合わせて、「子ども・子育て支援金」を拠出いただき、社会全体で子どもや子育て世帯を応援する制度です。

国民健康保険税についても、令和8年度から「子ども・子育て支援金」分を納付いただくことになります。

皆様からいただいた支援金は、児童手当の拡充や育児期間中の国民年金保険料免除など、子育て世帯に対する給付の財源となります。

なお、支援金の使い途は、法律(子ども・子育て支援法)により定められており、子育て支援以外の目的で使用されることはありません。

詳しくは、こども家庭庁のホームページ<外部リンク>、または、R8税率入りリーフレットをご覧ください。

令和8年度 国民健康保険税率

| 区分 | 医療保険分 | 後期高齢者支援分 | 介護保険分 | 子ども・子育て支援金分 |

|---|---|---|---|---|

| 所得割 | 6.78% | 2.88% | 2.42% | 0.29% |

| 均等割 | 24,400円 | 10,500円 | 10,000円 | 1,000円 (18歳以上均等割)100円 |

| 平等割 | 24,900円 | 9,400円 | 8,000円 | 1,000円 |

| 医療保険分 | 後期高齢者支援分 | 介護保険分 | 子ども・子育て支援金分 | |

|---|---|---|---|---|

|

課税限度額 |

670,000円 | 260,000円 | 170,000円 | 30,000円 |

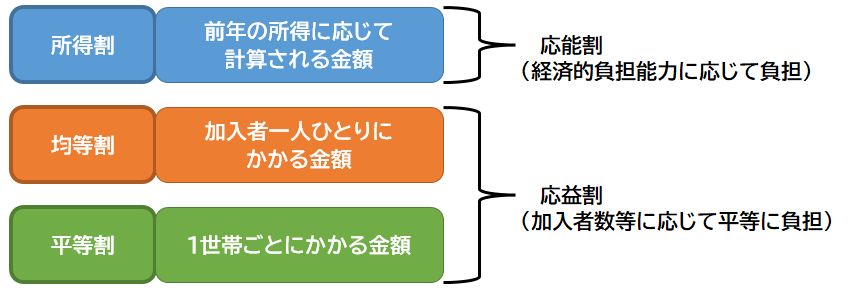

納税義務者と国民健康保険税の内訳について

納税義務者は世帯主です

国民健康保険税は、世帯単位で課税し、世帯主が納税義務者となります。

世帯主が他の健康保険や後期高齢者医療保険等に加入していても、世帯に国保加入者がいれば、納税義務が発生します。

国民健康保険税の内訳

国民健康保険税の金額は、医療保険分、後期高齢者支援分、介護保険分(40歳から64歳までの人が国保に加入している場合)、子ども・子育て支援金分をそれぞれ算定し、合計したものになります。

また、国民健康保険税は、年度ごと(4月から翌年3月までの12か月間)に計算します。

年度途中に加入・脱退した場合は、月割りでの計算となります。(日割り計算ではありません。)

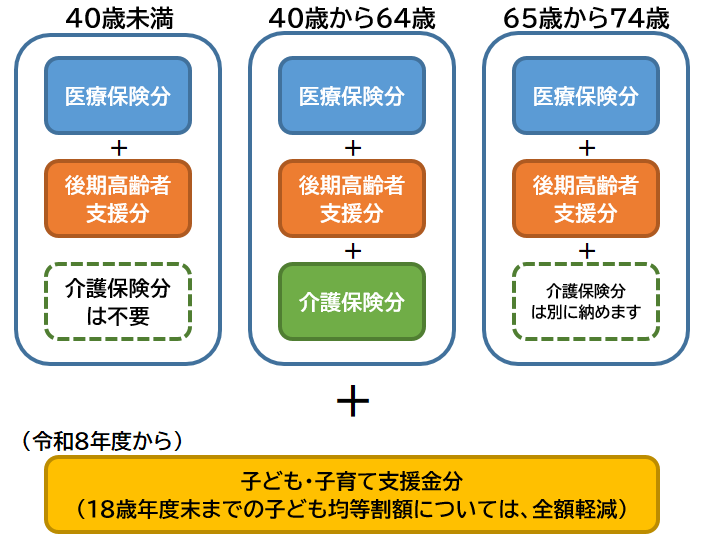

国民健康保険税は、年齢によって納める内訳が異なります。

| 40歳未満の人 |

国保税=医療保険分+後期高齢者支援分+子ども・子育て支援金分 |

|---|---|

|

40歳から |

国保税=医療保険分+後期高齢者支援分+介護保険分+子ども・子育て支援金分 |

|

65歳から |

国保税=医療保険分+後期高齢者支援分+子ども・子育て支援金分 |

40歳から64歳までの介護保険料について

介護保険制度では、40歳以上の人に介護保険料を納めていただくことになっています。そのうち40歳から64歳までの国民健康保険加入者(介護保険の「第2号被保険者」といいます。)の介護保険料は、「医療保険分と後期高齢者支援分の国保税」と合わせて、納めていただくことになっています。

65歳以上の介護保険料について

65歳以上の人の介護保険料については、介護保険課で算定し、国民健康保険税とは別に納めていただくことになります。65歳以上の介護保険料の金額については、介護保険課のページをご覧ください。

子ども・子育て支援金について

皆さまからいただいた支援金は、児童手当の拡充や育児期間中の国民年金保険料免除など、子育て世帯に対する給付の財源となります。

なお、支援金の使い途は、法律(子ども・子育て支援法)により定められており、子育て支援以外の目的で使用されることはありません。

国民健康保険税の算定方法

医療保険分の算定方法

医療保険分の年税額=所得割+均等割+平等割(100円未満切り捨て)

| 所得割 | (国保加入者全員の前年の総所得金額等-基礎控除(430,000円)※1)×6.78% |

|---|---|

| 均等割 | 被保険者数×24,400円 |

| 平等割 | 1世帯につき24,900円 |

※1 合計所得金額が2,400万円を超える方は、その合計所得金額に応じて基礎控除額が変わります。

後期高齢者支援分の算定方法

後期高齢者支援分の年税額=所得割+均等割+平等割(100円未満切り捨て)

| 所得割 | (国保加入者全員の前年の総所得金額等-基礎控除(430,000円)※1)×2.88% |

|---|---|

| 均等割 | 被保険者数×10,500円 |

| 平等割 | 1世帯につき9,400円 |

※1 合計所得金額が2,400万円を超える方は、その合計所得金額に応じて基礎控除額が変わります。

介護保険分の算定方法

介護保険分の年税額=所得割+均等割+平等割(100円未満切り捨て)

| 所得割 | (国保加入者のうち、第2号被保険者に係る前年の総所得金額等-基礎控除(430,000円)※1)×2.4% |

|---|---|

| 均等割 | 第2号被保険者数×10,000円 |

| 平等割 | 第2号被保険者の属する世帯1世帯につき8,000円 |

※40歳から64歳までの人が対象となります

※1 合計所得金額が2,400万円を超える方は、その合計所得金額に応じて基礎控除額が変わります。

子ども・子育て支援金分の算定方法

子ども・子育て支援金分の年税額=所得割+均等割+18歳以上平等割+平等割(100円未満切り捨て)

| 所得割 | (国保加入者全員の前年の総所得金額等-基礎控除(430,000円)※1)×0.29% |

|---|---|

| 均等割 | 被保険者数×1,000円 ※2 |

| 18歳以上均等割 | 18歳以上被保険者数×100円 ※3 |

| 平等割 | 1世帯につき1,000円 |

※1 合計所得金額が2,400万円を超える方は、その合計所得金額に応じて基礎控除額が変わります。

※2 18歳年度末までの子ども均等割額については、全額軽減となります。

※3 18歳以上の被保険者は、均等割に18歳以上均等割を加えて計算します。

算定にあたっての補足事項

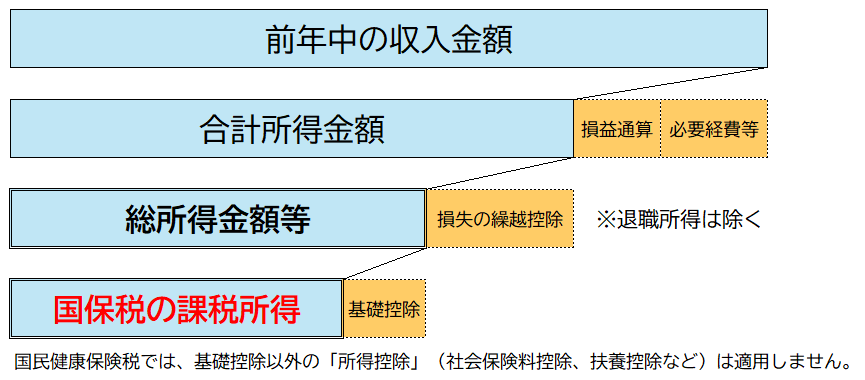

所得割について

- 所得割の計算対象となるのは、前年の総所得金額等です。総所得金額等については、国税庁ホームページ<外部リンク>を御確認ください。

- 基礎控除は、430,000円(※1)です。

- 土地・建物等の譲渡所得に対する租税特別措置法による控除は、国保税の算定にも適用されます。(特別控除適用後の金額で算定します。)

- 未申告の方については、所得が把握できませんので、申告をしていただいたうえで、後日、税額を更正します。

- 転入の方については、前住所地に所得照会をしたうえで税額を更正します。

※1 合計所得金額が2,400万円を超える方は、その合計所得金額に応じて基礎控除額が変わります。

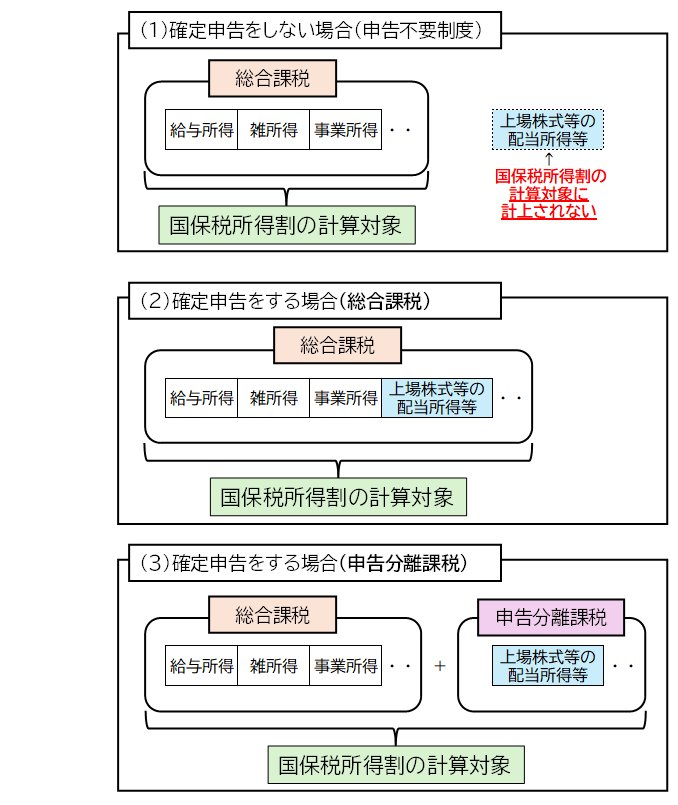

上場株式等にかかる配当所得等の課税方式と国民健康保険税について

源泉徴収を選択した特定口座内の上場株式等の譲渡所得等や、住民税が源泉徴収されている上場株式等の配当所得等は、原則、確定申告が不要(申告不要制度)ですので、この所得について確定申告をしない場合は、国民健康保険税の算定の対象となりません。

一方で、上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には確定申告をする必要があり、この所得について確定申告をした場合は、国民健康保険税の課税対象となります。

この場合において、確定申告したことによる所得税等の還付分や減額分よりも、国民健康保険税の増額分が上回る場合がありますので、ご注意ください。

上場株式等にかかる譲渡所得等の影響フローチャート [PDFファイル/180KB]

| 株式の配当所得等の申告方法 | 国民健康保険税への影響 |

|---|---|

|

(1) 申告しない(申告不要制度) |

所得割額を算定する総所得金額等に計上されません。 |

| (2) 申告する(総合課税) | 所得割額を算定する総所得金額等に計上されます。 |

| (3) 申告する(申告分離課税) |

所得の申告が遅れたり、住民税が変更になったとき

所得の申告が遅れた場合、所得をもとに国保税が計算されるため、追加でご請求させていただくことがあります。

修正申告等で住民税が変更になった場合は、国保税も再計算されます。

均等割と平等割の軽減について

国民健康保険税には、低所得世帯の負担を軽減する制度があります。

軽減が適用されるのは、世帯主、国民健康保険の加入者及び特定同一所属者※全員が申告を済ませている世帯に限られます。

未申告者がいる場合は、軽減判定ができませんので、加入者全員の所得の申告をお願いします。

軽減の判定条件および軽減割合については、次のとおりです。

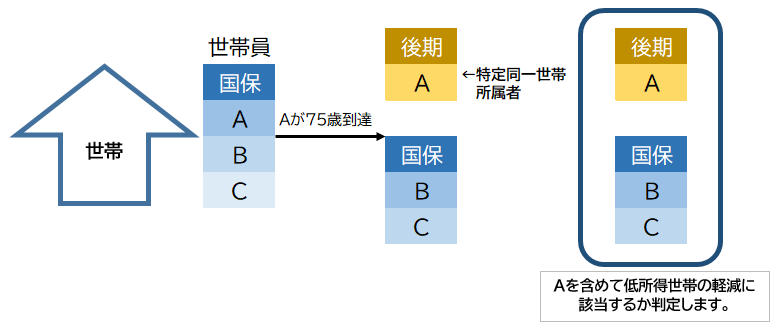

※特定同一世帯所属者とは、国保から後期高齢者医療制度へ移行された方で、後期高齢者医療の被保険者となった後も継続して同一の世帯に属する方をいいます。ただし、後期高齢者医療の被保険者となった時点の世帯に変更があった場合等には、特定同一世帯所属者ではなくなります。

軽減判定を行う際の補足事項

所得に関するもの

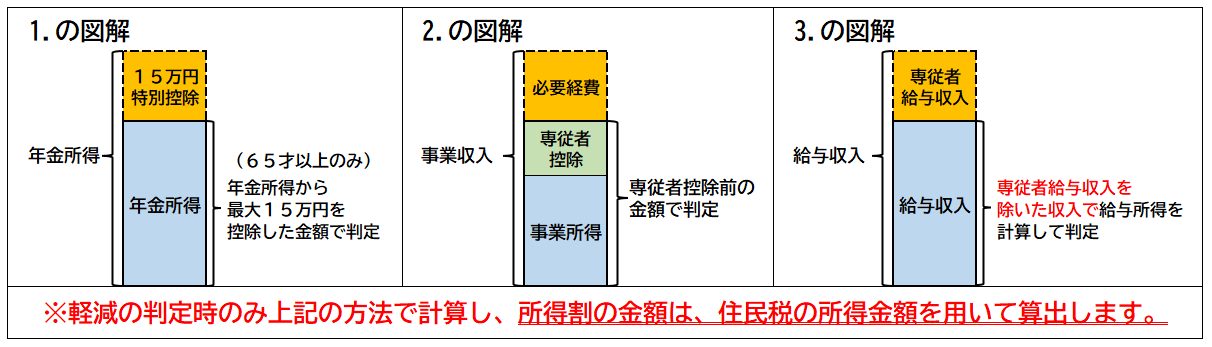

- 1月1日時点で、65歳以上の方の公的年金所得は、15万円(満たないときはその額)を控除した後の金額で判定します。(下図参照)

- 専従者控除があった方は、専従者控除前の所得額で判定します。(下図参照)

- 専従者給与があった方は、専従者給与がなかったものとして給与所得を計算し、判定します。(下図参照)(専従者給与の収入がないものとして判定します。)

- 分離譲渡所得(土地建物等)は、特別控除前の所得額で判定します。

- 雑損失がある方は、雑損失適用後の所得額で判定します。

- 非自発的失業者の軽減に該当する方は、給与所得額を100分の30とした後の所得額で判定します。

- 修正申告等で住民税が変更になった場合は、再度、軽減判定を行います。

判定基準に関するもの

- 軽減判定の基準日は4月1日です。ただし、4月2日以降に新規で国保に加入した世帯は、その時点で軽減判定を行います。

- 死亡、転居、世帯主変更等で世帯主(納税義務者)が変更になった場合は、新しい世帯主について、再度、軽減判定を行います。軽減判定によって、軽減割合が変更になる場合があります。

7割軽減

総所得金額等が(430,000円+100,000円×(給与所得者等の数※-1))以下の世帯については、均等割及び平等割の7割分を軽減します。

5割軽減

総所得金額等が(430,000円+被保険者数×310,000円+100,000円×(給与所得者等の数※-1))以下の世帯については、均等割及び平等割の5割分を軽減します。

2割軽減

総所得金額等が(430,000円+被保険者数×570,000円+100,000円×(給与所得者等の数※-1))以下の世帯については、均等割及び平等割の2割分を軽減します。

※給与所得者等の数

給与所得者等の数とは、世帯主、国保被保険者、特定同一世帯所属者のうち給与等の収入金額が55万円を超える者及び年齢65歳未満で公的年金等の収入金額が60万円を超える者、または、年齢65歳以上の者で公的年金等の収入金額が110万円を超える者の数の合計数(太字部分は給与所得者等の数が2以上の場合のみ計算します)

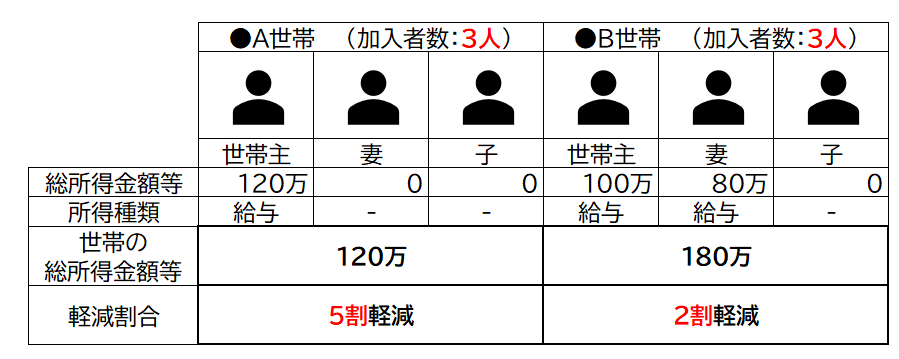

計算例

各世帯の軽減判定の基準額は次のとおりです。

A世帯の軽減判定の基準額(5割軽減)

430,000円+310,000円×3(※加入者数)=1,360,000円

A世帯の総所得金額等は1,200,000円で、基準額1,360,000円以下のため、5割軽減適用。

B世帯の軽減判定の基準額(2割軽減)

430,000円+570,000円×3(※加入者数)+100,000円×1(※給与所得者数 2 - 1)=2,240,000円

B世帯の総所得金額等は1,800,000円で、基準額2,240,000円以下のため、2割軽減適用。

子どもの均等割軽減について

医療保険分、後期高齢者支援金分の軽減

医療保険分、後期高齢者支援分の子ども(未就学児)の均等割は、半額に軽減されます。

すでに低所得世帯に対する国保税の軽減を受けている世帯は、子ども(未就学児)の均等割のみ、軽減後の均等割をさらに半額に軽減します。

| 軽減なし世帯 | 7割軽減世帯 | 5割軽減世帯 | 2割軽減世帯 | |

|---|---|---|---|---|

| 均等割 | 5割 | 8.5割 | 7.5割 | 6割 |

子ども・子育て支援金分の軽減

子ども・子育て支援金分の子ども(18歳年度末までの子ども)の均等割は、低所得世帯の軽減及び未就学児の軽減を適用後に残った金額について全額軽減となります。

産前産後期間における国民健康保険税の免除について

国民健康保険の被保険者が出産した場合、国民健康保険税を免除する制度です。

免除を受ける際は、申請が必要です。詳しくは「産前産後期間における国民健康保険税の免除について」を御確認ください。

後期高齢者医療制度の創設に伴う軽減・減免措置について

低所得者に対する軽減について

均等割と平等割の軽減を受けている世帯で、国保被保険者が後期高齢者医療制度へ移行したことにより、世帯の国保被保険者が減少しても、所得及び国保被保険者数が変わらなければ、今までと同様の軽減措置を受けることができます。

※一定の所得以下の世帯が対象。

平等割の軽減について

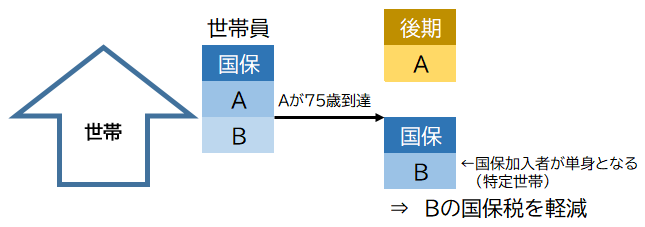

国保被保険者が後期高齢者医療制度へ移行したことにより世帯の国保被保険者が単身となる世帯について、5年間、平等割が5割軽減されます。また、その後3年間は、2.5割軽減されます。

単身世帯となった月から最初の5年を経過する月までの間にある世帯を「特定世帯」、5年を経過した月の翌月から3年を経過する月までの間にある世帯を「特定継続世帯」といいます。

被扶養者であった人の減免(旧被扶養者減免)について(申請が必要です。)

職場等の健康保険(国民健康保険組合は除く)の加入者が後期高齢者医療制度へ移行したことにより、その方の被扶養者(65歳以上)であった人が国保に加入した場合について、当分の間、所得割が減免されます。

また、均等割及び平等割については、資格取得日の属する月以後2年を経過する月までの間に限り、次の表のとおり減免されます。

| 減免対象 | 右記以外 | 特定世帯 | 特定継続世帯 |

7割・5割軽減世帯 |

2割軽減世帯 |

|---|---|---|---|---|---|

| 均等割 | 5割 | 5割 | 5割 | 減免なし |

軽減前の3割 |

| 平等割※ | 5割 | 減免なし | 2.5割 | 減免なし | 軽減前の3割 |

※平等割は、世帯の国保被保険者が単身となる人に限り、減免されます。

国民健康保険税の計算例

モデル世帯の条件

- 50代夫婦と20代の子ども1人の3人世帯(うち、介護保険分該当2人)

- 所得200万円

1 医療保険分

(1)所得割:(2,000,000円-430,000円(※1))×6.78%=106,446円

(2)均等割:24,400円×3人(国保加入者数)=73,200円

(3)平等割:24,900円

合計:(1)+(2)+(3)=204,500円(百円未満切捨て)

2 後期高齢者支援分

(1)所得割:(2,000,000円-430,000円(※1))×2.88%=45,216円

(2)均等割:10,500円×3人(国保加入者数)=31,500円

(3)平等割:9,400円

合計:(1)+(2)+(3)=86,100円(百円未満切捨て)

3 介護保険分

(1)所得割:(2,000,000円-430,000円(※1))×2.42%=37,994円

(2)均等割:10,000円×2人(40歳以上65歳未満国保加入者数)=20,000円

(3)平等割:8,000円

合計:(1)+(2)+(3)=65,900円(百円未満切捨て)

4 子ども・子育て支援金分

(1)所得割:(2,000,000円-430,000円(※1))×0.29%=4,533円

(2)均等割:1,000円×3人=3,000円(※2)

(3) 18歳以上均等割:100×3人=300円

(4)平等割:1,000円

合計:(1)+(2)+(3)+(4)=8,800円(百円未満切捨て)

国民健康保険税額(年額):1+2+3+4=365,300円

※1 合計所得金額が2,400万円を超える方は、その合計所得金額に応じて基礎控除額が変わります。

※2 18歳年度末までの子ども均等割額については、全額軽減となります。

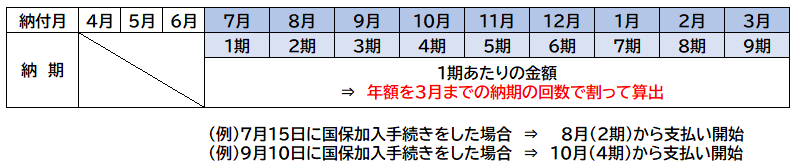

1期あたりの金額

1期あたりの金額は、年額を納期の回数(支払い回数)で割って算出しているため、その期の金額が、その月の国保税ということではありません。(例:1期に支払う金額が、7月分の保険税ということではありません。)

| 納期の回数 | 支払いの時期(例) | 1期あたりの金額 | 端数(初回に加算) |

|---|---|---|---|

| 9回 |

1期(7月)~ |

40,500円 | 800円 |

| 7回 |

3期(9月)~ |

52,100円 | 600円 |

| 5回 |

5期(11月)~ |

73,000円 | 300円 |

| 3回 |

7期(1月)~ |

121,700円 | 200円 |

※ 1期あたりの金額は、100円未満を切り捨てた金額となり、その端数は、初回の期別の金額に加算します。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)