本文

令和7年度以前に実施された市民税・県民税の主な税制改正

市民税・県民税に関する近年の主な税制改正について掲載しています。

総務省の税制改正のホームページへのリンク<外部リンク>

令和7年度市民税・県民税に適用される主な税制改正

子育て世帯等に対する住宅ローン控除の拡充・延長

- 子育て世帯等が、令和6年中に認定住宅等を新築し入居する場合は、下表のとおり借入限度額が上乗せされます。

- 合計所得金額1,000万円以下の方で、新築住宅の床面積要件について、40平方メートル以上に緩和する措置が令和6年12月31日まで延長されます。

子育て世帯等とは、次のいずれかに該当する方です

- 年齢40歳未満であって配偶者を有する者

- 年齢40歳以上であって年齢40歳未満の配偶者を有する者

- 年齢19歳未満の扶養親族を有する者

| 住宅区分 | 改正前 | 改正後 |

|---|---|---|

| 認定(長期優良・低炭素)住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

同一生計配偶者に関わる定額減税(令和7年度のみ適用)

令和6年中の合計所得金額が1,000万円超1,805万円以下で、市民税・県民税所得割が課税される方のうち、同一生計配偶者を有する方は、定額減税額1万円が控除されます。

令和6年度市民税・県民税に適用される主な税制改正

森林環境税の創設

森林整備等に必要な地方財源を安定的に確保するため、令和6年度から森林環境税(国税)が創設されます。

森林環境税は、市民税・県民税(住民税)均等割に上乗せする形式で、国税として1人年額1,000円を市町村が賦課徴収することとされており、その税収は、全額が森林環境譲与税として市町村や都道府県へ譲与されます。

なお、平成26年度から東日本大震災を教訓とする防災のための施策財源として、市民税・県民税均等割に1人年額1,000円が課税されていますが、こちらは令和5年度で終了するため、令和5年度と令和6年度の均等割相当額に変更はありません。

|

令和5年度 |

令和6年度 | |

|---|---|---|

| 市民税・県民税均等割 |

市民税3,500円 県民税2,000円 ※県民税のうち500円は、森林整備のための長野県森林づくり県民税<外部リンク>です。 |

市民税3,000円 県民税1,500円 ※県民税のうち500円は、森林整備のための長野県森林づくり県民税<外部リンク>です。 |

| 森林環境税 | 0円 | 1,000円 |

| 合計 | 5,500円 | 5,500円 |

上場株式等の配当所得等に係る課税方式の統一

特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を、所得税と市・県民税とで一致させることとなりました。

これにより、所得税と異なる市・県民税の課税方式を選択することができなくなります。

所得税で特定配当等及び特定株式等譲渡所得金額に係る所得を確定申告すると、これらの所得は自動的に市・県民税の所得に算入されます。

この場合、これまで所得税と市・県民税で異なる課税方式をされていた方などは、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定や、各種行政サービスなどに影響が出る場合があります。

国外居住親族に係る扶養控除等の見直し

令和6年度の市・県民税から、年齢30歳以上70歳未満の国外居住親族について、次のいずれにも該当しない場合は扶養控除等の適用および非課税限度額の適用対象から除外されます。

- 留学により非居住者になった人

- 障害者

- 扶養控除等を申告する納税義務者からその年における生活費または教育費に充てるための支払を38万円以上受けている人

定額減税(令和6年度のみ適用)

対象者

令和6年度の個人住民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合2,000万円以下に相当)の方が対象です。

個人住民税均等割、森林環境税のみ課税される方は、対象外となります。

算出方法

納税者本人の定額減税額は、次の金額の合計額です。ただし、その合計額が個人住民税の所得割額を超える場合は、所得割額を限度とします。

- 納税者本人・・・1万円

- 控除対象配偶者または扶養親族(国外居住者は除く)・・・1人につき1万円

- 控除対象配偶者とは、同一生計配偶者(納税義務者本人と生計を一にする配偶者で、前年中の合計所得金額が48万円以下の方)のうち、納税義務者本人の前年の合計所得金額が1,000万円以下である場合の配偶者をいいます。

- 扶養親族とは、納税義務者本人と生計を一にする親族(配偶者・事業専従者を除く)で、前年中の合計所得金額が48万円以下の方をいいます。

- 定額減税は、住宅ローン控除やふるさと納税による寄附金税額控除など、すべての税額控除をした後の所得割額から行います。

- 控除対象配偶者を除く同一生計配偶者につきましては、令和7年度の個人住民税において当該配偶者を有する場合には、所得割の額から1万円を控除します。

実施方法

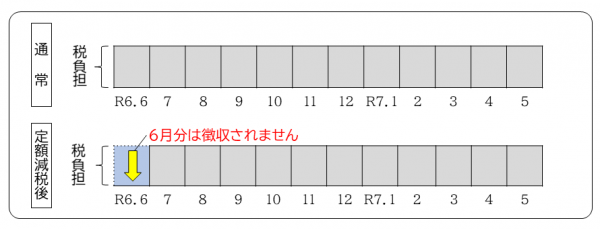

- 給与所得に係る特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税後の税額を令和6年7月分から令和7年5月分までの11か月に分割し徴収されます。

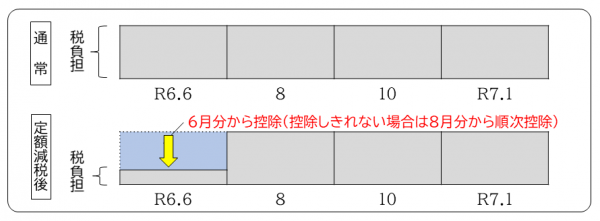

- 普通徴収(事業所得者等の方)

定額減税前の税額をもとに算出された第1期分の税額から控除され、控除しきれない場合は、第2期分以降の税額から、順次控除されます。

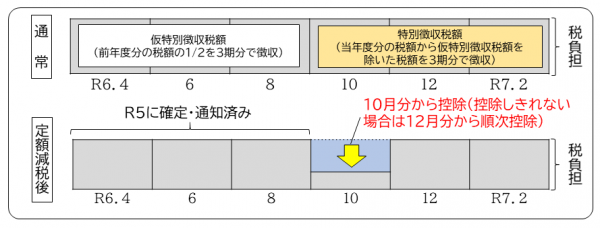

- 公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税前の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

その他

次の算定の基礎となる令和6年度の所得割は、定額減税の特別税額控除が適用される前(調整控除後)の額となります。

- ふるさと納税の特例控除の控除上限額

- 公的年金等に係る所得に係る仮特別徴収税額

令和5年度市民税・県民税に適用される主な税制改正

民法改正による未成年者の市・県民税について

民法の成年年齢の引下げに伴い、令和5年度から、1月1日時点で18歳または19歳の方は、市・県民税の計算において「未成年者」に該当しないことになりました。

「未成年者」の場合、前年中の合計所得が135万円以下の場合は課税されませんが、「未成年者」に該当しない方は、前年中の合計所得金額が38万円を超える場合は課税されます(被扶養者がいない場合)。

このため、令和4年度までは非課税であった場合でも、今回の改正によって課税となる場合があります。

| 令和4年度まで | 令和5年度から |

|---|---|

| 20歳未満 (令和4年度の場合、平成14年1月3日以降に生まれた方) |

18歳未満 (令和5年度の場合、平成17年1月3日以降に生まれた方) |

住宅ローン控除の特例の延長等

- 住宅ローン控除の適用期限が延長され、令和7年12月31日までに入居したものが対象となります。

- 居住年が令和4年から令和7年までの間である場合、市・県民税の控除限度額については、所得税の課税総所得金額等の5%(最高9.75万円)となります。

- 住宅ローン控除の見直しの詳細は、財務省HPをご参照ください。

財務省HP:https://www.mof.go.jp/tax_policy/summary/income/b05.htm<外部リンク>

令和4年度市民税・県民税に適用される主な税制改正

住宅ローン控除の特例の延長等

住宅借入金等特別税額控除(住宅ローン控除)について、控除適用期間13年間の特例措置を延長し、一定の期間(注)に契約した場合、令和4年12月31日までの入居者を対象とすることとなります。

また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。

※注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで

押印等の見直し

令和3年分の申告(令和4年度市・県民税申告書)から、押印は不要とし、署名(自署による氏名の記載)のみでも受け付けることとしました。

ただし、これまでどおり押印していただいても支障はありません。

上場株式等の配当等所得および譲渡所得等の申告手続きの簡素化(令和5年度の住民税で終了)

上場株式等の配当等所得および譲渡所得等について、所得税と市・県民税(個人住民税)で異なる課税方式を選択する場合は、市・県民税の納税通知書が送達されるときまでに、所得税と異なる課税方式を選択するための申告を行う必要があります。

令和3年分の所得税確定申告から、所得税で申告した上場株式等の配当等所得および譲渡所得等のすべてを、市・県民税では申告不要とする場合(総所得金額等や合計所得金額に含めない場合)は、原則として、所得税確定申告のみで手続きが完結するよう簡素化されます。

適用を受けるには、所得税確定申告書(第二表)の下段「住民税・事業税に関する事項」の「住民税」のうち、確定申告書Aは「特定配当等の全部の申告不要」欄、確定申告書Bは「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に、それぞれ「○」を記載してください。

退職所得課税の見直し

所得税の改正と同様に、令和4年1月1日以降に退職手当の支払いを受ける場合で、勤続年数5年以下で特定役員退職手当等に該当しない短期退職手当等の退職所得の計算方法が変わります。

改正前:退職手当等の収入金額から、退職所得控除額を控除した後の金額の2分の1の額が課税の対象

改正後:退職手当等の収入金額から、退職所得控除額を控除した後の金額のうち、300万円を超える部分については全額が課税の対象。300万円以下の部分は改正前と同じく2分の1適用あり。

国や地方自治体が実施する子育てにかかる助成等の非課税措置

子育て支援の観点から、保育を主とする国や地方自治体からの子育てにかかる施設・サービスの利用料に対する助成等は、非課税となります。

非課税になる助成等の例

国や地方自治体からの助成のうち以下のもの

- ベビーシッターの利用料に対する助成

- 認可外保育施設等の利用料に対する助成

- 一時預かり・病児保育などの子を預ける施設の利用料に対する助成

(注)上記の助成と一体として行われる助成についても対象となります。(例:生活援助・家事支援、保育施設等の副食費や交通費等)

令和3年度市民税・県民税に適用される主な税制改正

給与所得控除・公的年金等控除から基礎控除への振替

働き方改革を後押しする等の観点から、国が法令改正を行い、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額が原則10万円引き下げられ、どのような所得の者にも適用される基礎控除の控除額が10万円引き上げられました。

給与所得控除

公的年金等控除

- 公的年金等控除額<外部リンク>が10万円引き下げられます。

- 公的年金等控除額<外部リンク>の上限が設定されました。

- 公的年金等に係る雑所得以外の所得が高額な場合の公的年金等控除額<外部リンク>が引き下げられました。

基礎控除

- 基礎控除額が10万円引き上げられます。

- 合計所得金額2,400万円超で基礎控除額が減少し、2,500万円超で適用されなくなります。

| 合計所得 | 市・県民税の控除額 | 所得税の控除額 |

|---|---|---|

| 2,400万円以下 | 43万円 | 48万円 |

| 2,400万円超2,450万円以下 | 29万円 | 32万円 |

| 2,450万円超2,500万円以下 | 15万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 |

所得金額調整控除の創設

1 子ども・特別障害者等を有する者等の所得金額調整控除<外部リンク>

給与収入金額が850万円を超え、次のいずれかに該当する場合、給与収入金額(1,000万円超の場合は1,000万円)から850万円を控除した金額の10%に相当する金額が、給与所得の金額から控除されます。

(ア)本人が特別障害者に該当する場合

(イ)年齢23歳未満の扶養親族を有する場合

(ウ)特別障害者である同一生計配偶者または扶養親族を有する場合

(給与収入額(1,000万円超の場合は1,000万円)-850万円)×10パーセント = 給与所得から控除される額

(注)この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

2 給与所得と年金所得の双方を有する者に対する所得金額調整控除<外部リンク>

給与所得及び公的年金等に対する雑所得がある所得割の納税義務者で、給与所得と公的年金等雑所得の合計額が10万円を超える者は、次のとおり給与所得の金額から控除されます。

給与所得(10万円超の場合は10万円)+公的年金等に対する雑所得(10万円超の場合は10万円)-10万円 = 給与所得から控除される額

ひとり親控除の創設・寡婦(寡夫)控除の見直し

婚姻歴の有無による不公平と男女の不公平を同時に解消するため、ひとり親控除が創設され、併せて寡婦(夫)に対する控除が見直され、令和3年度以降の市・県民税より適用されます。

ひとり親控除の対象 ひとり親<外部リンク>とは、原則としてその年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の三つの要件のすべてに当てはまる人です。

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと(性別不問)。

- 生計を一にする<外部リンク>子がいること。この場合の子は、その年分の総所得金額等<外部リンク>が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

- 合計所得金額<外部リンク>が500万円以下であること。

ひとり親控除の控除額 30万円(所得税は35万円)

※上記以外の寡婦については、引き続き寡婦控除<外部リンク>として控除額26万円(所得税27万円)が適用されます。

改正後の市・県民税の控除額一覧

※上図の30万円の部分が「ひとり親控除」、26万円の部分が「寡婦控除」です。所得税の控除額は上図の30万円が35万円、26万円が27万円となります。

新型コロナウイルス感染症等に係る寄附金税額控除の特例

新型コロナウイルス感染症及びそのまん延防止のため、新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(令和2年法律第25号)第5条第4項に規定する指定行事のうち市長が指定する文化芸術・スポーツイベント(注1)で、中止、延期、規模の縮小により生じた入場料金、参加料金等の払戻しを請求する権利の一部または全部を放棄(注2)した場合、その金額(上限金額20万円)は寄附金税額控除の対象となります。

(注1)市長が指定するイベントとは文部科学大臣が指定したすべてのイベントとなります。指定したイベントの詳細は、次のホームページをご確認ください。

- 「チケットを払い戻さず「寄付」することにより、税優遇を受けられる制度」(文化庁ホームページ)<外部リンク>

- 「チケットの払戻請求権の放棄を寄付金控除の対象とする税制改正」(スポーツ庁ホームページ)<外部リンク>

(注2)今回対象となるのは令和2年2月1日から令和3年1月31日までに開催予定であったイベントについて、令和2年2月1日から令和3年12月31日までの間に行われた払い戻し請求権の放棄です。

その他の改正

- 同一生計配偶者、扶養親族の合計所得金額要件が、38万円以下→48万円以下に引き上げられます(給与収入換算では103万円以下で変わりません)。

- 配偶者特別控除の対象となる配偶者の合計所得金額要件が、38万円超123万円以下→48万円超133万円以下に引き上げられます(給与収入換算では103万円超201万円以下で変わりません)。

- 障害者、未成年者、寡婦、ひとり親に対する非課税措置の合計所得金額要件が、125万円以下→135万円以下に引き上げられます(給与収入換算では約204万円以下で変わりません)。

- 勤労学生控除の対象となる合計所得金額要件が、65万円以下→75万円以下に引き上げられます(給与収入換算では130万円以下で変わりません)。

- 家内労働者等の必要経費の特例要件の最低保証額が、65万円→55万円に引き下げられます(基礎控除との控除合計金額は98万円で変わりません)。

- 市・県民税の均等割の非課税基準額が10万円引き上げられます(給与収入換算では変わりません)。

- 改正前:28万円×(配偶者を含む扶養親族の数+1)+扶養親族がいる場合は16万8千円

- 改正後:28万円×(配偶者を含む扶養親族の数+1) +10万円+扶養親族がいる場合は16万8千円

- 市・県民税の所得割の非課税基準額が10万円引き上げられます(給与収入換算では変わりません)。

- 改正前:35万円×(配偶者を含む扶養親族の数+1)+扶養親族がいる場合32万円

- 改正後:35万円×(配偶者を含む扶養親族の数+1) +10万円+扶養親族がいる場合32万円

令和2年度市民税・県民税に適用される主な税制改正

ふるさと納税制度の見直し

ふるさと納税の市・県民税に係る寄附金税額控除の特例控除額部分の対象となる地方自治体を、一定の基準に基づき総務大臣が指定します。対象となる地方自治体については、下記「ふるさと納税ポータルサイト」<外部リンク>をご確認ください。

「ふるさと納税ポータルサイト」(総務省)<外部リンク>

総務大臣から指定を受けていない地方自治体に対して令和元年6月1日以降に寄附を行った場合は、ふるさと納税の市・県民税に係る寄附金税額控除の(申告)特例控除額部分の対象外となります。

この場合、市・県民税に係る寄附金税額控除の(申告)特例控除部分は対象外となりますが、所得税の所得控除及び市・県民税の基本控除部分については対象となります。

住宅借入金等特別税額控除の拡充

令和元年10月1日から令和2年12月31日までの間に、消費税率10%が適用される住宅取得等をして、居住の用に供した場合に、次の見直しが適用されます。

- 消費税率10%が適用される住宅取得等(令和2年12月31日まで)について、住宅借入金等特別税額控除の適用年数が3年間延長され、現行の10年から13年となります。

- 11年目以降の3年間については、消費税率2%引上げ分の負担に応じた控除額の上限が設定されます。各年において、以下のいずれか少ない金額が控除されます。

- 建物購入価格×2%÷3

- 住宅ローン年末残高×1%

所得税額から控除しきれない額については、改正前の制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高136,500円)の範囲で、市・県民税から控除されます。

なお、建物購入価格、住宅ローン年末残高の控除対象限度額は、一般住宅4,000万円、長期優良住宅等5,000万円です。

|

市民税3,500円 県民税2,000円 ※県民税のうち500円は、森林整備のための長野県森林づくり県民税です。 |