本文

市・県民税の住宅借入金等特別税額控除(住宅ローン控除)

制度の概要

所得税の住宅借入金等特別控除(住宅ローン控除)を受けている人で、次に該当する場合は、所得税から控除しきれなかった住宅ローン控除額を、翌年度の市・県民税から控除することができます。

対象者

次の場合に市・県民税の住宅ローン控除の対象となります。

- 平成21年から令和7年12月末までの間に入居し、所得税の住宅ローン控除を受けている人

- 所得税から控除しきれない住宅ローン控除の金額がある人

控除の適用を受ける手続き

- 初めて住宅ローン控除の適用を受ける場合は、所得税の確定申告が必要です。

- 給与所得者が勤務先で住宅ローン控除を含めて年末調整した場合は、ご自身での手続きは不要です。源泉徴収票に必要事項(適用欄の住宅借入金等特別控除可能額、居住開始年月日)が記載されているかご確認ください。正しく記載されていないと、控除が受けられない場合があります。

- 年末調整をしなかった方等は所得税の確定申告をしてください。

確定申告については松本税務署(電話:0263-32-2790)へお問い合わせいただくか、国税庁ホームページをご覧ください。

住宅ローン控除等について(国税庁ホームページ)<外部リンク>

市・県民税の控除額(計算方法)

所得税の住宅借入金等特別控除可能額から住宅借入金等特別控除適用前の前年の所得税額を引いた額

ただし、控除限度額があります。

| 入居年月日 | 控除期間 | 控除限度額 | |

|---|---|---|---|

| 1 | 平成21年1月1日から 平成26年3月31日まで |

10年 | 所得税の課税総所得金額等×5%(上限97,500円) |

| 2 | 平成26年4月1日から 令和3年12月31日まで |

10年 または 13年 |

所得税の課税総所得金額等×7%(上限136,500円) (注意1) |

| 3 | 令和4年1月1日から 令和7年12月31日まで |

10年 または 13年 |

所得税の課税総所得金額等×5%(上限97,500円) (注意2)(注意3) |

(注意1)住宅の取得に係る消費税率が8%または10%の場合に限ります。それ以外の場合の控除限度額は1と同様です。

(注意2)令和4年中に入居した方のうち、住宅の取得に係る消費税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合の控除限度額は2と同様です。

(注意3)令和6年以降に建築確認を受ける新築住宅のうち、一定の省エネ基準に適合しない住宅は控除対象外になります。

制度の内容等については、こちらもご参照ください。

総務省ホームページ<外部リンク>

市・県民税の住宅ローン控除Q&A

質問1

この制度の対象になるかよく分かりません。目安はありますか?

回答1

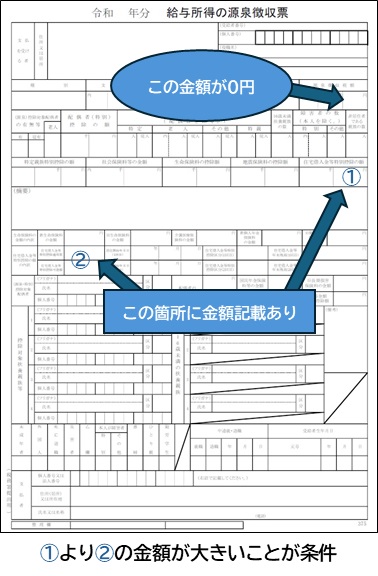

確定申告書の提出が必要ない給与所得者は、年末調整後に勤務先から交付される【給与所得の源泉徴収票】をご覧ください。

このとき、「源泉徴収税額」が0円で、その下に記載の「住宅借入金等特別控除の額」、摘要欄の下に記載の「住宅借入金等特別控除可能額」「居住開始年月日」に記載があり、「住宅借入金等特別控除の額」より「住宅借入金等特別控除可能額」の金額の方が大きければ、この控除の対象になります。

その他の場合は、当年分の所得税額等が確定しなければ判断できません。

質問2

当年度分の住宅借入金等特別税額控除が市・県民税額を上回る場合、その残額は翌年度以降に繰り越されるのでしょうか?

それとも還付されるのでしょうか?

回答2

適用年度の市・県民税所得割額が控除限度額となりますので、繰り越し控除はありません。

また、あらかじめ徴収された税額の控除ではないことから、還付金も発生しません。